言わずもがな、国内最大の金融グループです。

2021年1月、三菱UFJの株価が復活してきましたね。確かに利益は上げているようですが、コロナ前に戻るにはもう少し時間がかかりそうです。復活後、少し下がり始めてきましたので、450円を割るようなことがあれば、少し買い増しする予定です。

時価総額は約6兆円で、三井住友フィナンシャルGの4.2兆円、みずほの3.6兆円を大きく超える企業です。

そして、国内に限らず、米ユニオンバンクを傘下に収めております。最近はアジア進出もしており、アユタヤ銀行(タイ)やバンクダナモン(インドネシア)もその傘下にあります。国内では、アコムやニコスでおなじみの企業もグループ会社です。あとモルガンスタンレーにも出資しています。

そんなメガバンクですが、IT化が進み、ネットバンクなどの躍進により効率化が求められております。最近でもリストラの発表が相次いでいます。これを反映するかのように、採用人数は17年から右肩下がりです。

投資家からすれば、人件費を抑えつつ効率的な経営をしてもらうことになるのでありがたいことだと思います。

特にリテールに関しては、やはりネットバンクの方がいまだに強みがあると思います。手数料や預金利率(ほぼ変わらないレベルかもしれないが)もネットバンクの方が有利に働いています。メガバンクはもっともっと窓口業務を減らして効率化を図っていかなければならないだろうと感じています。実際、私もメインバンクは三菱UFJでしたが、最近は楽天銀行に移行しつつあります。

事業本部別営業純益

MUFGディスクロージャー誌(2020年)からの抜粋が下のグラフになります。国内事業のR&CとJCIBとで40%、海外事業のGCIBとGCBで30%となっております。

銀行の利益は基本的に利ザヤを稼ぐことなので、日本の低金利下では設けられないことから海外進出をすべきであって、もう少し海外事業に力を入れてほしいと考えております。とは言っても、コロナッショクによって、各国の金利がゼロに近い昨今においては海外進出のうまみは当分得られそうにありません。そういう意味では現状維持程度にとどめておくべきなのかもしれません。

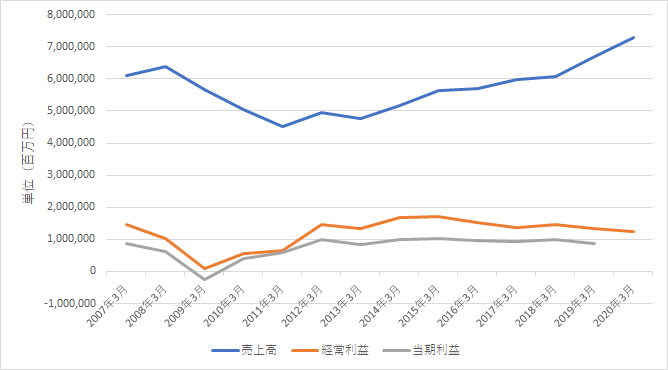

売上、営業利益等の推移

2011年頃から売上高は回復傾向にあります。もっとも、2012年頃に経常利益が回復しつつあったのに、近年では少しずつ減少傾向にあります。IT化、窓口業務の改善によるリストラクションを強力に進めていってもらいたいところです。

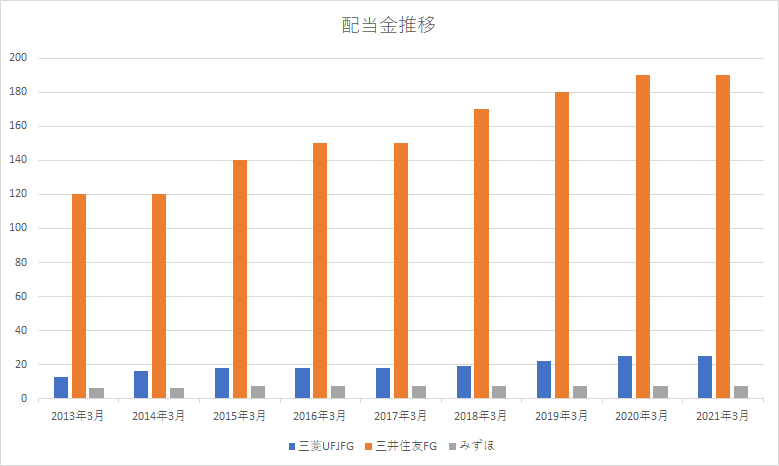

配当金推移

三菱UFJフィナンシャルGだけだと寂しいので、三井住友FG、みずほも比較検討します。

少し見づらいですが、配当金について、三菱UFJフィナンシャルGと三井住友FGは2013年から右肩上がりの傾向があります。しかし、みずほに関しては、2015年に増配したものの、その後の増配はありません。

| 三菱UFJFG | 三井住友FG | みずほ | |

| 2013年3月 | 13 | 120 | 6 |

| 2014年3月 | 16 | 120 | 6.5 |

| 2015年3月 | 18 | 140 | 7.5 |

| 2016年3月 | 18 | 150 | 7.5 |

| 2017年3月 | 18 | 150 | 7.5 |

| 2018年3月 | 19 | 170 | 7.5 |

| 2019年3月 | 22 | 180 | 7.5 |

| 2020年3月 | 25 | 190 | 7.5 |

| 2021年3月 | 25 | 190 | 7.5 |

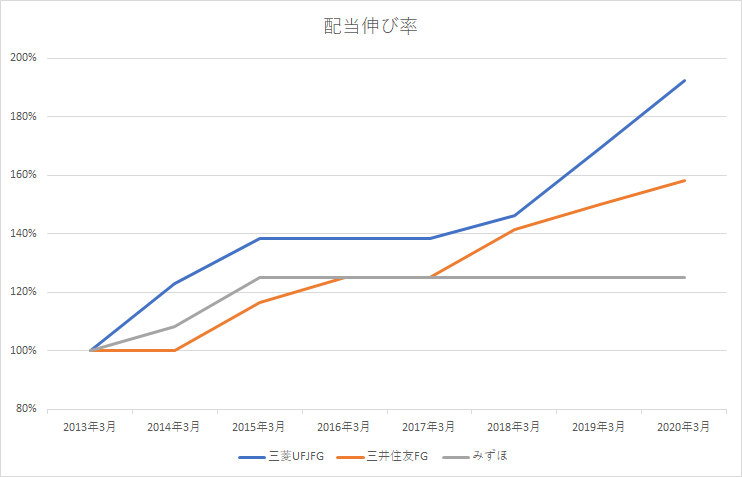

配当伸び率

2013年を起点として、配当金の伸び率を示します。三菱UFJフィナンシャルGと三井住友フィナンシャルGとは配当金が右肩上がりだったので、2013年以降、順調な伸びを示しています。三菱UFJフィナンシャルGは2013年比で約190%の伸びを記録しています。これだけ見ると、今後も三菱UFJフィナンシャルGに期待したくなります。

株価と配当利回り

2013年を起点とした株価推移と配当利回りを示します。

安定の銀行株(笑)、低迷が続いております。もっとも、株価の低迷を受けて配当利回りは上昇しております。

2020年3月時点では、三井住友フィナンシャルGが、なんと7%を超える配当利回りをたたき出しています。三菱UFJフィナンシャルGにおいても6%を超えています。みずほも6%ですが、株価を見ていただけるとわかる通り、みずほは2013年比で株価の下落率が最も大きいので(上昇局面でも他行ほど上昇していない)、配当利回りが高くなっただけで、上述の通り増配をほとんどしていないので、一番魅力がありません。買うとすれば、三菱UFJフィナンシャルGか三井住友フィナンシャルGになるかと思います。

TI化による構造改革が必要でしょうが、みずほは金融界(IT界?)のサクラダファミリアと称されるぐらい、銀行統合によって生じたシステムの統合が進んでいません。そういう意味でもみずほは、今後も困難が待ち受けていると思います。よって、私は少しだけみずほも保有しておりますが、全資産の0.5%程度で期待しておりません。

まとめ

三菱UFJフィナンシャルGに限りませんが、メガバンクはIT化を進め人件費の削減を図っていくべきでしょう。そして、利ザヤを稼ぐという意味では当分の間、銀行は厳しい環境に置かれるものと思われます。

もっとも、三菱UFJフィナンシャルGの売上高は伸びていますので、リストラクションが成功すれば、伸びしろはあると考えています。現在は、結構な割安感を醸し出しているように思います。

加えて、配当に着目すると、増配割合がナンバーワンです。2013年から190%伸びているのは素敵です。配当目当てで購入するのであれば、三菱UFJフィナンシャルGか三井住友フィナンシャルGになるかと思います。株価的には、三井住友フィナンシャルGは3000円程度と三菱UFJフィナンシャルGの六倍以上の株価なので、お手軽に手を出すのであれば、三菱UFJフィナンシャルGかなと思っています。