FIRE(Finalcial Independence, Retire Ealy)に向けてがむしゃらに投資すればよいというものではないと思います。そこには、お金に困らない計画が必要になると思います。

ライフプランを立てる

私はとりあえず、一億円貯めれば、退職金と併せて1億3千万円ぐらいにはなるだろうと考えています。そして、1億3千万有れば、配当等4%*0.8(税金20%)=416万円/年の配当が得られ、35万円/月ぐらいの生活ができるので、まあいいかと考えています。

もっとも、人生には家を購入し、子供を育てて、もしかしたら車を購入し、(今の私のように)入院することもあります。人生における出費すべてではないにしても、定常の生活以外にも出費はあります。これらをきちんとシミュレーションしておくことが、FIREをするうえで重要ではないかと考えています。

ライフプランをシミュレーションするWEBSITEの紹介

「ファイナンシャルプランナー(FP)のノウハウを結集した、無料のライフプランソフト」というがあり、これはちょっとお勧めだと思っています。

これは、自己の現在の年収から平均的な将来の昇給を計算してくれますし、自ら昇給カーブを細かく設定することもできます。さらに、子供の教育費も小学校から大学まで私立・公立を細かく設定することができます(幼稚園は認定外とかも設定できます)。優れている点は投資についても積み立てる期間、利回り、投資資金を切り崩すペースもシミュレーションに反映させることができます。さらに、年金受給額も計算してくれるので、このシミュレーションで大抵のサラリーマンはカバーできると思います。

私のシミュレーション結果

私の場合、夫婦で2200万円ぐらいの収入があるので、それを前提に私が55歳まで働くこと、妻も私と同じ時期に退職すること、子供はこれから(MAX)3人ほしいということ、年間720万円を投資に回して利回りを控えめに3%として計算しました。

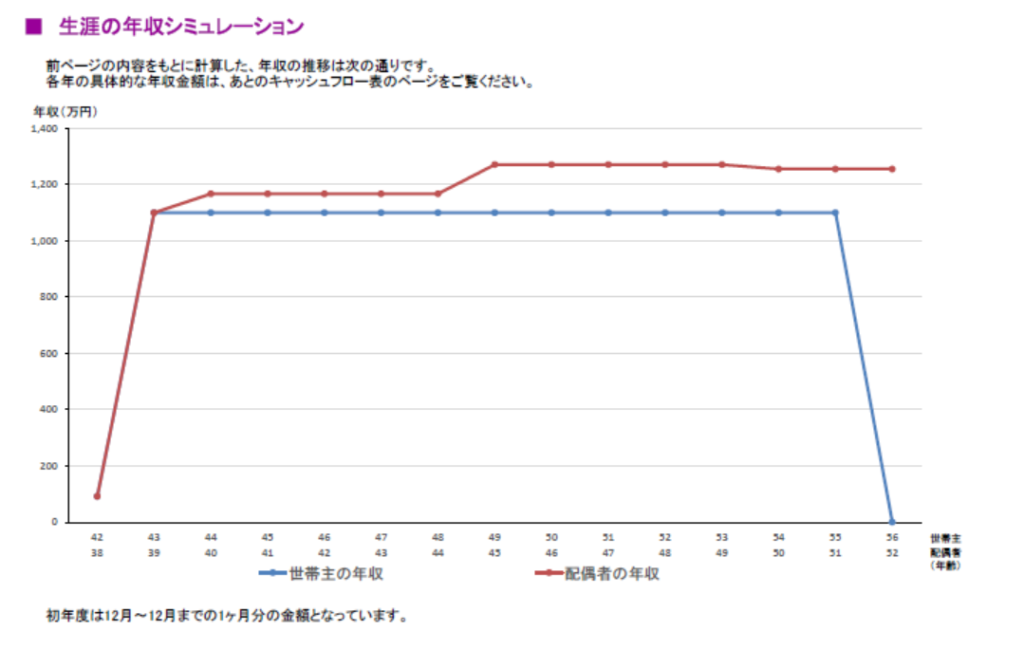

年収について

私は年収が増えない想定です。たぶん、妻の方が年収は伸びてくると思い、妻は平均的な昇給をベースとしました。妻の年収は1300万ぐらいになるんですかね。ある程度、裕福な方なんだろうと思います。但し、補助などがほとんど受けられませんが。。。(

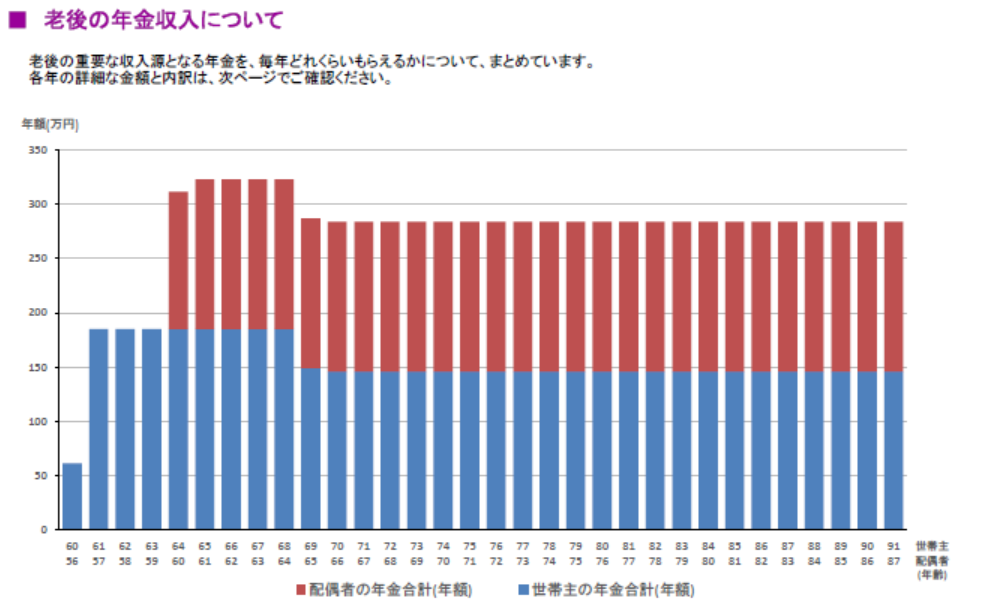

年金について

私は55歳で退職することが前提になっているので、たぶん、世の中の平均よりも年金受給額は少なくなりそうです。確か、平均が20万円強/月だったっと思いますが、シミュレーション結果では、15万円/月ぐらいになりそうです。もっとも、妻も年金をもらえるようになると27万円/月ぐらいにはアップすることが想定されます。収入に応じて厚生年金支払ってますが、たくさん払ってもあんまりもらえないかもしれません。年金支払う機関が短くなるから仕方ないですね。妻は52歳ぐらいで退職することになっているから、年金加入期間が短く年金もその分少なくなりますね。

私の年金が69歳で少なくなるのは、加給年金(子供がいると支給される)がなくなるからです。こんなことまでシミュレーションしてくれるんですね。素晴らしいと思います。(^^)/

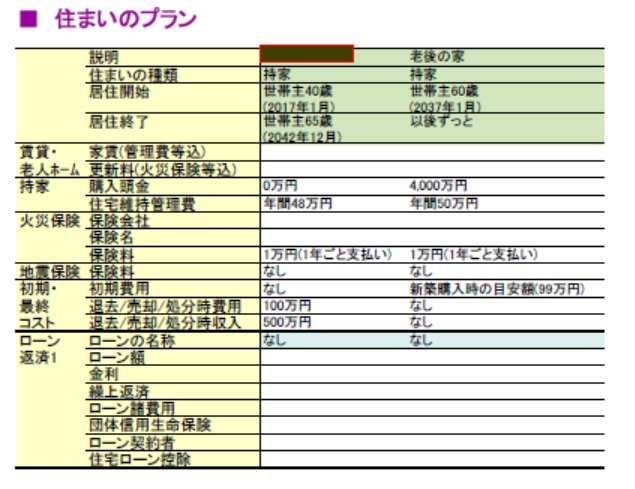

住まいのプランについて

まず、現在はローンなしの持ちマンションで生活しています。年間の管理費も入力可能です。

老後は田舎で家を購入して生活したいと思っています。そのため、将来的には家を購入することを考慮することにしました。老後にローン組めるかわからないので、一括購入が前提です。

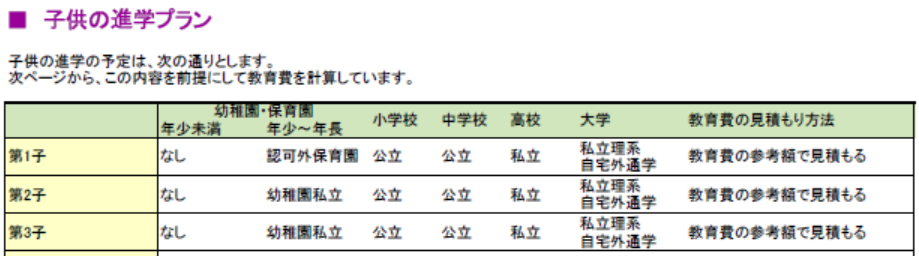

子供の学費について

子供は一応3人希望(*’▽’)

国立大学に行くなら地方も許容しますが、私立なら自宅から通ってほしいと思っています。少し、大目に見積もって一人目は親不孝にも私立理系・自宅外通学を選択しています。なお、我が家は夫婦そろって、小学校から大学まで国公立なので、できれば自宅から国立希望ですが、そんなにうまくいきませんよね。

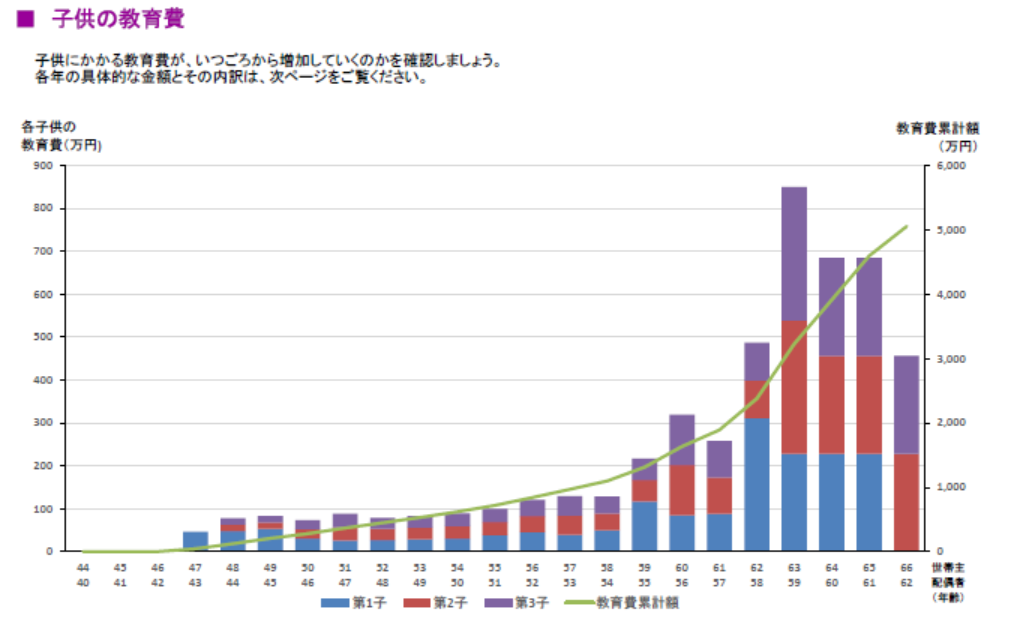

シミュレーション結果を見ると、私が63歳の時に教育費がMAXになるようです。本当にFIREしてて大丈夫なのか不安に思いますが、そのためのシミュレーションです。

なお、三人育てると累計で5000万円もかかるんですね(;’∀’)

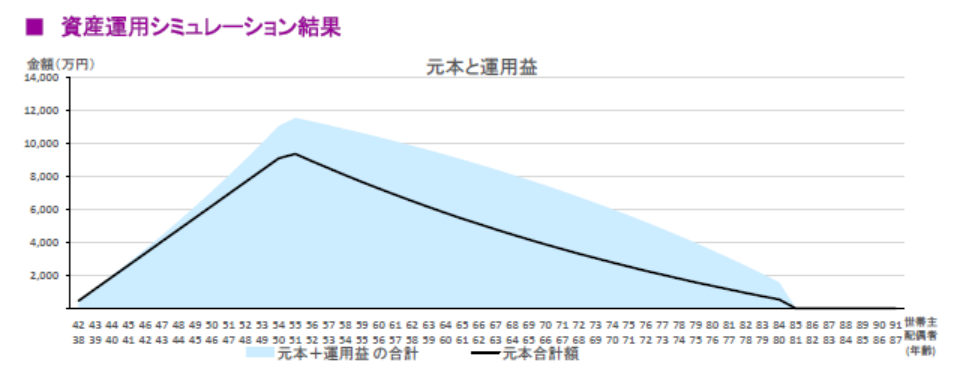

資産運用について

頑張って積み立てます。55歳まで積み立てるシミュレーションですが、順調にいけば元本1億円弱に対して1億2千万円弱ぐらいに資産が増える見込みです。その後は私が85歳になるまで切り崩していく予定ですが、投資に回しているだけあって、凸の現象なので投資の利益を享受できていることがわかります。

総資産の推移

さて、最後に総資産のシミュレーションですが、55歳まで順調に資産が増えます。その後、退職金ももらうからか1億円を超えます。ただ、子供の学費やら家の購入費やらが発生し、67歳の、資産が4000万円程度まで減りますが、その後はお金がかからないので増えていくことになっています。あれ?投資が1億近くあるはずなのに??と思わないでください。これは、別枠で考えており、金融資産額はあくまで現金部分だけのようです。そうだとすれば、計画がある程度狂ったとしても(投資が、暴落してゼロになったとしても)生きて行けそうです。あれ?投資するととてもリッチな生活が待っている??というのが現状です。

皆さんもFIREするためにまずは人生の出費についてシミュレーションしてみることをお勧めいたします。