このブログでは、1億円の2億円金融資産を形成し、アーリーリタイア&セミリタイア(FIRE:Finalcial Independent and Retire Early)を目指すことを目標としています。

当初は1億あればと思っていましたが、子供も2人になり、なかなかそうも言ってられなくなりました。

2024年1月には1億2800万ほどの資産がありますが、配当金も250万円ぐらいにしかなりませんし、こんなのでは生活できません。今は、いわゆるFAT FIRE目指して頑張ることにしました。

なので、以下の説明は古いものになります。いつか書き換えます。。。

金融資産を多く持っていれば、たとえFIREしなくても、いつでもサラリーマンを辞められるという心構えができるし、仕事に対するストレスも少なるなると思います。

40歳子育て世代の1億と、65歳定年後の年金生活者の1億円とは意味が異なってきますね。

実際に自分にいくら必要かはシミュレーションが必要です。

金融資産1億円を目指す根拠

株式投資の世界では、年間の利回りが平均して5%と言われています。

1億円を株式投資に回すことができれば、年間500万円の利益(配当や株式の売却益)が得られることになります。

ここから税金(約20%)を差し引くと420万の不労所得が得られることになります。

サラリーマンの平均年収は440万円とされています。サラリーマンの場合は、この440万円から所得税(約10万円)と住民税(約20万円)が引かれることになります。

国民健康保険や厚生年金もサラリーマンであれば引かれることになりますが、不労所得にかかる税金と同じにするため、考慮しません

すると、410万円になり、不労所得とほぼ同額になります。したがって、金融資産1億円あれば、普通のサラリーマン(凡人)の生活をノーワークで得ることができるのです。

毎月35万円の生活を送ることができます。これは厚労省が発表しているゆとりのある老後を送るために必要な金額と大体一致します。

1億円貯める手段

金融資産1億円を作るのは、それほど簡単ではないと思います。

高額収入者しか無理と考えている人がいるかもしれません。

しかし、このブログではあくまで”凡人”が金融資産1億円を作り、FIREを目指すものです。

目標達成は可能です。目標達成の手段は大きく分けて二つです。投資と節約です。

投資について

バブル期は日本でも定期預金で金利5%なんていう時代でした。

しかし、いまは0.001%が標準というような時代です。

銀行にお金を預けておいてもお金は増えず、逆にATM利用などで手数料を取られ目減りするだけです。

しかし、投資というリスクを負うことによって自らの資産を増やすことができます。

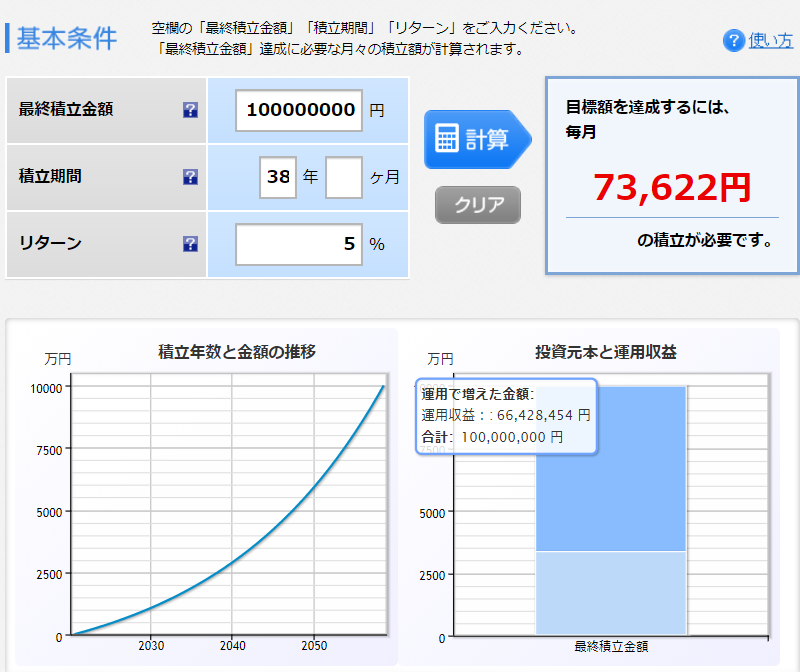

楽天の積立簡単シミュレーションで計算してみます。

大学を卒業し、その後、60歳になるまで労働し、毎月73,622円を投資に回したとします。

株式の平均利回り5%で計算すると1億円の資産を作ることができます。

月々7万円ちょっとの投資でOKなのです。

月々7万円ちょっとを38年間貯金しても3400万円程度にしかなりませんね。

この点、株式投資をし、年5%の利回りであれば、複利の効果によって6600万円が運用益として得られ、1億円を達成することができるのです。

自らの労働で得た金額が38年間で約3倍になる可能性があるわけですね。

年間88万円を貯金すると思えば、それほど難しいことではない、と感じられると思います。

人によって、いろいろと思惑もあるでしょうから、積立簡単シミュレーションでいろいろな条件で試してみてください。お勧めです。

株式投資はハイリスクと感じられる方がいるかもしれません。確かに個別の株式に投資する場合、乱高下は激しくなります。

本ブログでは”凡人”でも資産1億円を目指すため、例えば、財務諸表が読める必要性などは、基本的には不要というスタンスです。

ただ、個人的には別株も好きなので、本ブログでも、株式の基礎知識や個別株(特に高配当株)を紹介していきます。

そのため、基本的には投資信託やETFで資産形成していくことが本ブログの目的です。

投資信託やETFは色々な個別株を組み合わせてセットにしたものです。例えば、日経平均に連動するものなどがあります。

このような指数に連動する投資方法をインデックス投資と言います。

インデックス投資と対比されるものにアクティブ投資というものがあります。これは個別株を吟味して取引をして利益を得るものですが、8割はインデックスに負けるといわれています。

そのため、投資信託やETFにおいてインデックス投資を行うことが基本となります。気軽に始める投資信託で私が購入しているのは、emaxis slim 全世界株式です。

インデックス投資に興味のあるからは、下のブログを読んでください。ちょっと長いですが、役立つと思います。

節約について

低収入な人ほど無駄使いが多い傾向にあるそうです。

例えば、外食や自販機でジュースを買ったり、毎日、外食したり。。。

年収440万円の人は、厚生年金なども差し引くと、手取りが340万円になります。

ここから88万円(約90万円)を差し引くと、250万円で生活をする必要があります。

月々20万円使うことができます。ある程度の生活を送ることができると思いおます。

だからと言って、無駄遣いをしていいわけではありません。

そこは支出を抑えて、できるだけ投資に回してください。

そうすることで上述のシミュレーションで想定した38年よりみ短い期間でFIREが可能になるからです。

節約については、そちらを参照ください。以下で色々と紹介しています。ふるさと納税や確定拠出年金などなど。。。

アーリーリタイアまでのシミュレーション

今までの説明は、単純に考えた場合のことです。

実際は、個々人に応じたシミュレーションが必要になります。

おすすめは、「ファイナンシャルプランナー(FP)のノウハウを結集した、無料のライフプランソフト」です。

無料で利用することができ、記録を保存できるので、見返すのにも便利です。

⇓は私が無料のライフプランソフトを使ってシミュレーションした結果になります。参考までに見てもらえればと思います。

ちなみに⇓は私の自己紹介になります。興味のある方はどうぞ(笑)