私の基本方針は、投資×節約×アーリーリタイアです。しかし、最初から自分で投資できたわけではありません。他のブログにも書いた通り、最初は訳も分からずロボアドにお世話になっておりました。

WealthNaviをはじめとするロボアドはとても素晴らしいものだと思います。ただ、自分で調べていくうちに、手数料の高さが目に付くようになったことと、なるべく自分でやりたいという思いからロボアドはすべて解約してしまいました。その理由を述べていきたいと思います。

とりあえず、Wealthnaviをもとに述べますが、他のロボアドも同じようなものです。

ロボアドが構成する資産は、自分でも直接購入できる

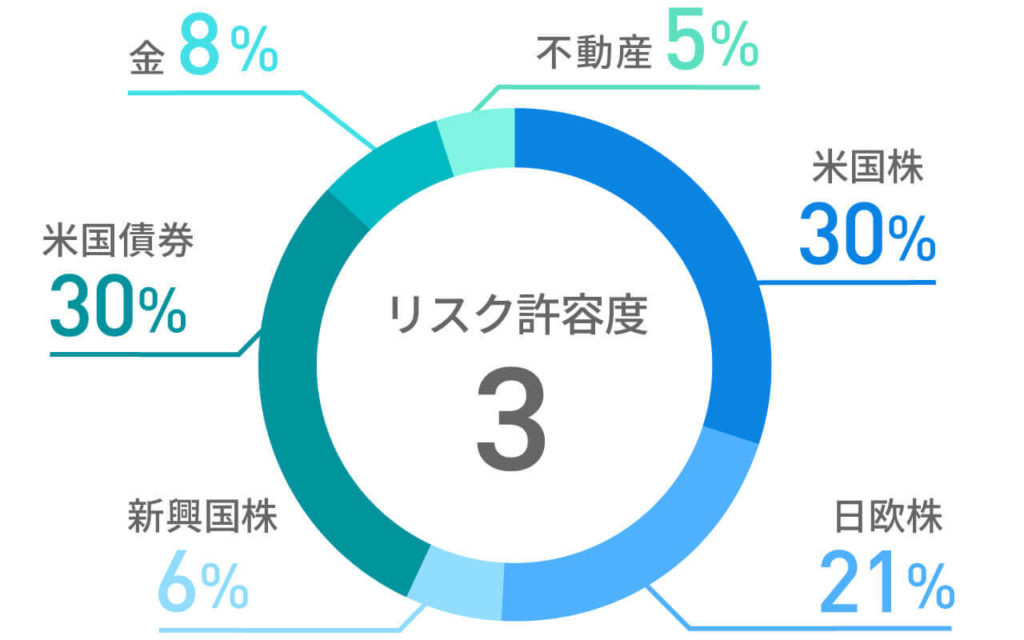

Wealthnaviは自分のリスク許容度(どのぐらい価格が上下してもよいか)に基づいて5段階の設定ができます。例えば、リスク許容度3の人は↓のような資産配分がなされます。

これらの資産はそれぞれ米国のETF(投資信託みたいに複数の資産をパッケージにして上場しているもの)で構成されています。

米国株は、VTI(バンガード・トータル・ストック・マーケットETF)

日欧株は、VEA(バンガード・FTSE先進国市場(除く米国)ETF)

新興国株は、VWO(バンガード・FTSE・エマージング・マーケッツETF)

米国債券は、AGG(iシェアーズ コア米国総合債券ETF)

金は、GLD(SPDR ゴールド・シェア)

不動産は、IYR(iシェアーズ 米国不動産 ETF)

これらは直接、楽天証券などのネット証券で購入することができます。

ロボアドの手数料と直接購入の手数料

ロボアドの手数料

ロボアドをやめる人のパターンは、たぶん①コロナショック的な下落で解約するパターンと②私のように自分でも購入できる力がついて卒業するパターンとがあるような気がします。卒業するのは、ロボアドの手数料がもったいなく感じるからです。Wealthnaviの基本的な手数料は月額資産に対して1%÷12か月でかかってきます。100万円の資産を有している場合、年間1万円が手数料として引かれてしまうので、資産が増えない限り目減りして99万円となってしまいます。

WealthnaviやTHEOには手数料の割引プログラムがありますが、それらを加味しても私は直接購入を選択しました。ただ、投資する資産が数十万円であれば、手間を加味してロボアドにするのも選択肢の一つと思います。ロボアドの良い所は少額で多くの資産に投資できるところだと思っています。したがって、初心者がちょっと投資を始めてみる入り口としてはとても適したものだと思います。

直接購入の手数料

直接購入する場合、二つの手数料がかかります。それは、為替手数料とETFの購入手数料です。

為替手数料は、円からドルにするとき、ドルから円にするとき、それぞれ1ドルに対して25銭ぐらいかかります。証券会社が銀行で異なりますが、楽天証券やマネックス証券では25銭です。SBI銀行は4銭(定期購入なら2銭)です。投資をしたとして、最終的には円にして利用するのがほとんどでしょうから、円⇒ドル⇒円に両替すると1ドルに対して8銭~50銭の為替手数料がかかります。

次に購入手数料ですが、大手ネット証券では、0.45%の購入・売却手数料(1取引当たりの上限20ドル)がかかります。

計算を簡略化するために1ドル=100円として、さらに簡略化して100円をドルに両替して、さらに円に為替手数料が50銭≒0.5%と考え、ネット証券の購入・売却手数料が0.9%とします。そうすると、円から海外のETFを購入して、売却して円に戻すのに1.4%の手数料がかかることになります。(実際には為替手数料4銭のところを利用したり、TVIの購入手数料が無料だったりするので、手数料は1.4%よりも安くなります。)

ロボアド手数料と直接購入手数料の損益分岐点

損益分岐点という言葉が正しいか?と言われると違うと思いますが、適切な文言が思い浮かばなかったので、、、(´・ω・`)

単純に手数料だけを比較すると、ロボアドの方が有利に見えますが、ロボアドの手数料は毎月(毎年)掛かるものです。一方で直接購入の手数料は1回しかかかりません。そのため、1年で投資をやめる場合にはロボアドの方が手数料的にお得ということになります。しかし、2年目からは手数料が逆転し、直接購入の方が手数料的に有利ということになります。私はETFを購入する場合、長期保有を前提としていると思います。そうであれば、2年以上保有(私は10年以上の積立を想定しています)することが前提となるでしょうから、私は直接投資に切り替えました。

ロボアドのその他の機能

リバランス

リバランスとは一度構築したポートフォリオの資産割合が、その後に資産の価格変動で、資産割合が変動した時に、元の資産割に戻すため、増えた資産を売却し減った資産を購入する手法のことです。

値上がりした資産を売却し、値下がりした資産を購入することになるので、安い価格で資産を購入することができる可能性があります。詳しくは大和アセットマネジメントのHPを参照いただければと思います。

確かに、機械的にリバランスを行うことは、投資効率を上げるうえで必要なことなのだろうと思います。しかし、自らETFを購入できるようになれば自分でもやることができます。加えて、私の場合はどのようなポートフォリオにするのか、実は決めかねており実は発展途上の段階なので、あまり考えていません。今年一年が終わったぐらいにポートフォリオについてじっくり検討したいと思っており、この機能にメリットを見出せませんでした。

DeTAX(損益通算)

単に買い足していくだけでなく、リバランスを行うと、利益が出ている銘柄を売却することになります。そうすると、税金をしはらなければならなくなります。そこで、利益が出ている分、損失が出ている資産を売却し、マイナスも現実化させ、損益通算して税金の支払いを先延ばししようというのがWealthnaviのDeTAX機能です。個人投資家の方は年末に税金を調整するために結構行っている手法です。そのため、年末は日経平均が下がるなんて言われることがあります。これも自動でやってくれるのはありがたいですが、私は自らやった方が、楽しい、投資のだいご味を感じることができるので、不要の機能です。それに、ロボアド以外の金融資産を有していると、それらの資産との損益通算を考えなければならないのですが、ロボアドは自動であるがため、私のコントロール下になく、損益通算が逆に大変になってきます。

まとめ

ロボアドは、小額投資であれば活用してよいと思います。しかし、ロボアドでは物足りなくなり、かつ、個別にETFを購入し、自らポートフォリオを作り始めると、手数料の高さや、自動でのリバランス、DeTAX(損益通算)が邪魔になってきます。そういうわけで私はロボアドを卒業いたしました。これを読まれている方が投資初心者であれば、まずはロボアドをお勧めしますが、その後、自らETFを購入する知識が得られてきたら卒業してもよいのではないかと思います。