しゃちほこは積立NISAをやってます。しかし、通常のNISAの方が非課税枠を有効活用できるのではないかと思い、検討してみることにしました。

結論:34年以上かけて投資するなら積立NISAの方が、非課税枠を有効活用できる。

しかし、積立NISAは2037年に終了予定です。

だから、通常のNISAがいいと思います。

NISAと積立NISAの違い

積立可能額と期間

NISAは年間120万円拠出することができます。期間は5年間です。つまり投資元本の最高額は600万円です。

積立NISAは年間40万円拠出することができます。期間は20年です。つまり、投資元本の最高額は800万円です。

投資対象

NISAは株式、ETF、投資信託などほぼすべてを投資対象とすることができます。

一方で、積立NISAは金融庁が定めたガイドラインに合致したもの(インデックス型の投資信託が多い)しか選択することができません。

NISAで、積立NISA対象のものも購入できます。

非課税枠を有効活用できるのは、どっち?

非課税枠の有効活用とは

非課税枠の有効活用とは、投資元本を市場に置ける期間で考えます。

つまり、Σその年の投資元本となるわけです。

例えば、NISAなら投資1年目は120万円を市場に置くことができ、2年目は240万円です。しかし非課税枠の有効活用という面では1年目の120万円と2年目の240万円で360万円です。

積立NISAなら投資1年目は40万円、2年目は80万円しか市場に置くことができません。そのため、非課税枠の有効活用という面では120万円だけです。

| NISA | NISA(積算値) | 積立 | 積立(積算値) | |

| 1 | 120 | 120 | 40 | 40 |

| 2 | 240 | 360 | 80 | 120 |

| 3 | 360 | 720 | 120 | 240 |

| 4 | 480 | 1200 | 160 | 400 |

| 5 | 600 | 1800 | 200 | 600 |

| 6 | 600 | 2400 | 240 | 840 |

| 7 | 600 | 3000 | 280 | 1120 |

| 8 | 600 | 3600 | 320 | 1440 |

| 9 | 600 | 4200 | 360 | 1800 |

| 10 | 600 | 4800 | 400 | 2200 |

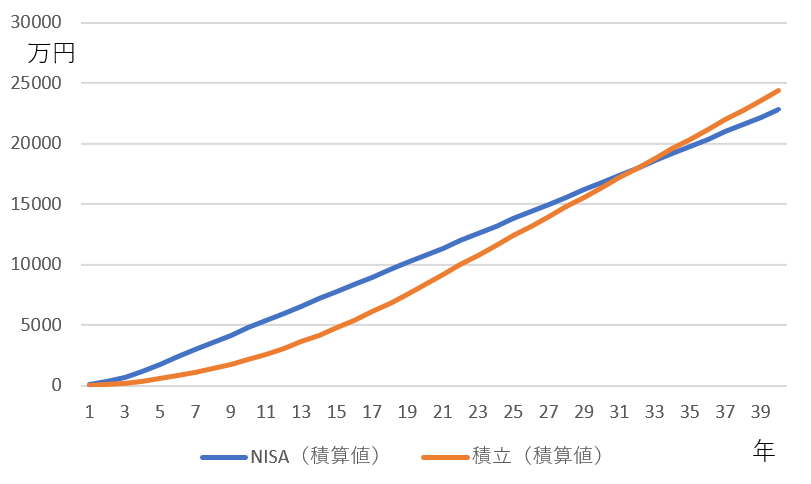

このようにNISAの方が早い段階から非課税枠の有効活用ができるわけです。

損益分岐点

20年積み立てると、800万円の投資元本を市場に置けるので、どこかで損益分岐点的なものが生じます。

グラフ化すると、投資の始めはNISAの方が非課税枠が有効活用できています。しかし、34年を超えると積立NISAの方が非課税枠を有効活用できることがわかります。

したがって、若い方は積立NISAの方がお得という結論に至りそうですが、積立NISAが2037年(16年後)に終わるので、最初からNISAを選択するのがおすすめということになります。

ただですね。平穏に積み立てたい人は、とりあえず積立NISAが良いのではないかと思います。