著者は、ボーグル,ジョン・C.投資信託会社バンガード・グループの創業者兼元会長で、1974年にバンガードを設立後、1966年まで会長兼CEO(最高経営責任者)を、その後2000年まで名誉会長を務めた人です。

バンガードはVOOやVTなどのインデックス投資で有名です。

投資に関する本は数多く出版されてます

わたしも何冊か読みました。しかし、忘れてしまうんです😂

だから、読んだ書籍の要約・備忘録をつけていこうかと思います。

私の解釈・バイアスが入っているので、正確な情報を知りたい場合は書籍を購入くださいね。

- 第1章 寓話

- 第2章 根拠ある熱狂

- 第3章 企業に賭けろ

- 第4章 どうして ほとんどの投資家は勝者のゲームを敗者のゲームにしてしまうのか

- 第5章 もっともコストの低いファンドに集中投資せよ

- 第6章 配当は投資家の最良の友なのか

- 第7章 大いなる幻想

- 第8章 税金もコストである

- 第9章 よき時代はもはや続かない

- 第10章 長期的な勝者を選択する

- 第11章 平均回帰

- 第12章 ファンドを選ぶためにアドバイスを求めるのか

- 第13章 簡潔さと倹約の王から利益を得る

- 第14章 債権ファンド

- 第15章 ETF

- 第16章 インデックスファンドが市場に勝つことを保障する

- 第17章 ベンジャミン・グレアムならインデックス運用をどう考えただろうか

- 第18章 アセットアロケーション その1 株と債券

- 第19層 アセットアロケーション その2

- 第20章 時間という試練に耐え得る投資アドバイス

第1章 寓話

これが一番大事!

バークシャーの会長ウォーレン・バフェットが2005年の年次報告で語ったストーリーを改変したものです。

物語はゴットロックス家という大富豪が存在し、全世界(ここでは米国を想定)の株式を保有していたという仮定です。

したがって、株式から得られる配当金はすべてゴットロックス家が得ることができました。

そこに、助言者が登場し、ゴットロックス家の一部の者(いとこ)に、手数料と引き換えにアドバイスを与えます。

いとこはアドバイスに従い一部の企業の株式をゴットロックス家の他の者に株式を売り、一方で他の企業の株式を購入しました。

さて、何が起こったか??

ゴットロックス家全体で得られていた今までの富が減少したのです。

原因は①助言者への手数料、②キャピタルゲイン(譲渡益)に対する税金が発生したからです。

そこで、一族が会議を開いて、助言者を排除することとし、ゴットロックス家は、全世界の株式を従来通りすべて保有することにしたそうです。これが、まさにインデックスファンドが行っていることなのです。

ウォーレン・バフェットいわく、投資家全体で見れば、動けば動くほどリターンは減ることになると

投資家が被るコストが少なければ少ないほど、手にする富は増大します。

ハーバード・マネジメント・カンパニーの元会長のジャック・R・メイヤーさんいわく、

「投資事業というのは巨大な詐欺である。ほとんどの人が勝てるファンドを見出すことができると考えているが、そのほとんどが誤りである。ファンドの85~90%が自分たちのベンチマークすら達成できないのだ。運用会社は手数料を徴収し、また取引にはコストがかかるので、全体として投資家の価値を破壊しているのがわかるであろう」

第2章 根拠ある熱狂

1900年から2016年までの米国株のトータルリターン(株式市場全体のリターン)は年率平均9.5%です。

その内訳は次の通りです。

①投資リターン

配当利回り:4.4%

利益成長(企業成長による株価上昇):4.6%

現在のS&P500連動型のETFを見ると配当利回りは1.5%なので、1900年からの平均配当利回りには到達しません。しかし、過去を見ると6.9%とか驚異的な時があったのですね。利益成長はマイナスの時もありますが、だいたい4%~7%で推移しています。

一方で、②投機的リターンとはPERの上昇による利益のことです。

PER(株価収益率)は、株価/純利益で求めることができます。

PERが低ければ少ないお金(低い株価)で多くの利益を上げていることになります。

一般的にPERが高い時は割高と判断されます。

1900年には15倍程度であったPERが、2016年では23倍程度です。つまり、1900年当時よりも株が割高な状況になっているのです。

企業の純利益が同じだとすれば、1900年に1株1.5ドルで購入できたものが、2016年は1株2.3ドルないと購入できないことになります。

これを②投機的リターンといいます。

この②投機的リターンは上述の通りトータルリターン9.5%のうち、0.5%しか寄与してません。

この投機的リターンによって莫大な利益を上げている人もいますが、投資家の短期的な感情の変化を正確に予測することは不可能です。莫大な利益を上げられる確率は低いということですね。

それにも関わらず、市場では一過性の短期的な期待に焦点を合わせることがあまりにも多く、本当に重要な企業がもたらすリターンがゆっくりと蓄積されていくという事実が軽視されています。

バフェットの師匠たるベンジャミン・グレアムは、「短期的には株式市場は投票機に過ぎないが、・・・長期的には計量器である」と述べたそうです。

投票機というのはいわゆる美人投票のことです。美人投票のことは↓のWikipediaを参照ください。

ケインズは、玄人筋の行う投資は「100枚の写真の中から最も美人だと思う人に投票してもらい、最も投票が多かった人に投票した人達に賞品を与える新聞投票」に見立てることができるとし、この場合「投票者は自分自身が美人と思う人へ投票するのではなく、平均的に美人と思われる人へ投票するようになる」とした。

これを金融市場に当てはめると、基本的にはファンダメンタルズが反映され適正な値段として反映されるはずだが、実際は必ずしも業績のよい投資対象が高く、そうでない投資対象が安いとは限らず、その時々の投資対象に対する風評や先行きの期待感・失望感、あるいは需給関係などによって動く要素が多い。すなわち、自分以外の多くの人々の人気投票の結果が価格であるという意味である。

wikipedia

だから、そんな美人投票なんて難しいことしないで、受け取る配当と企業業績に注意を向けることがいい結果を生むのです。

第3章 企業に賭けろ

企業に賭けるとは、アメリカのすべての企業の株式を取得し、永遠に保有すればよいのです。

オッカム出身のウィリアムは、「問題の解が複数存在する場合、もっとも簡潔なものを選択すべし」と述べています。

これをオッカムのカミソリといいます。

そして、結論としてはS&P500(VOOなど)、全米株式(VTI:トータル・ストック・マーケット・インデックス)、全世界株式(バンガードでいえばVT)を買うのが最も簡潔な方法です。

現在のS&P500は500社で構成され、時価総額に基づく加重平均となっています。

加重平均のメリットは株価の変動に伴うリバランスが不要な点です。

例えば100円の株価が200円になったら、企業の時価総額が増えますが、加重平均であれば、リバランスが不要ということです。

一方で、特定の企業の株式の保有割合を固定する場合、株価の変動に応じてリバランスが必要になります。

この点で、S&P500、全米株式、や全世界株式のような加重平均は簡潔なものになります。

次に株式市場全体のインデックスが簡潔であるとしています。

S&P500は米国の時価総額の85%をカバーしているし、全米株式と比べてもほとんど同じなので、どちらでもよいということになります。

全米株式は小型株が多く含まれており、これらが活発な時には、大型株が出遅れているように見えるためS&P500より全米株式が有利に見えるときがあるかもしれません。

時期によってどちらが成長するか異なることがあります。

しかし、S&P500と全米株式とでは、その相関が0.99(相関が1というのが完全な相関で、同じ動きをすると思ってください)なので、差異はほぼありません。

また、株式市場がもたらすリターンは、市場に参加するすべての投資家が取得するリターンの総額と等しくなるはずです。

しかし、業者に支払うコストの額だけ、リターンの総額に及ばないことになります。

つまり、株式市場を長期にわたって保有することは勝者のゲームであるが、市場に勝とうとすることは敗者のゲームに参加するということです。

また、アクティブファンド(ファンドマネージャーが売買を繰り返し市場よりも良い成果を目指そうとするもの)が魅力的に映るかもしれませんが、平均すると過去15年で90%ものアクティブファンドがベンチマークとするインデックスに負けています。アクティブファンドはそのうち消えていくものもありますが、インデックスファンドは永遠に続きます。

1976年には360本のアクティブファンドがありましたが、現在も存在するのは74本に過ぎません。

この40年間、S&P500は年率10.9パーセントの上昇を見せました。

これからの40年同じこととなるとは限りません。

それでも、広く分散されたものに投資すべきで、投資家の三つの無駄(①複雑なアルゴリズムや謀略に興じたり、②投資信託を選ぶときに過去のパフォーマンスに頼ったり、③株式市場の先読みをしようとすること)を避けることが、「簡潔な方法」です。

第4章 どうして ほとんどの投資家は勝者のゲームを敗者のゲームにしてしまうのか

ー簡単な計算という冷徹なルールー

どんなに利益を得たとしても、コストがその利益を喰ってしまうことを簡単な計算で確認できます。

コストがいかに投資家から利益を奪っているか確認してみましょう。

まず、インデックスにしてもアクティブにしても、信託報酬、購入手数料、ポートフォリオの入れ替え費用や宣伝費など様々なものがあるため、市場リターンに必ず劣ることになります。

その意味で、コストを差し引く前は、市場に勝つことはゼロサムゲームですが、コストを差し引いた後では敗者のゲームとなります。

多くの手数料を見えないようにして搾取する金融業者は悪者です。

投資家は投資にまつわるコストに気を配るべきです。

では簡単な計算をしてみましょう。

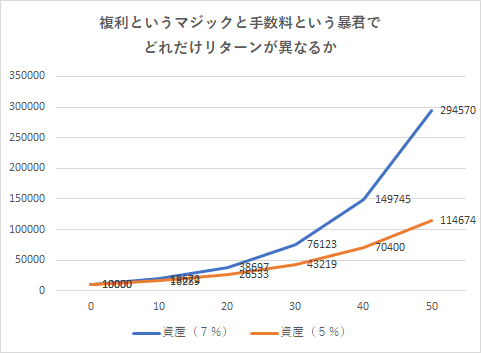

1万円を投資し、50年間保有した場合であって、年間リターン7%の場合と手数料を引かれて年間リターン5%だった場合、どうなるのでしょうか。

リターン7%の場合、50年後には29万円にまで成長します。一方で、手数料を引かれて5%のリターン場合は11万円にまで成長しません。

では、この差額の18万円はどこに消えたかというと、金融業者の懐に入ったことになります。

これを複利の暴君といいます。

手数料が2%違うだけでとてつもない損失を被るということです。

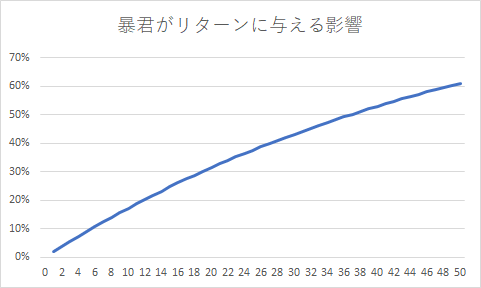

少し違う角度から見てみたいと思います。

この2%の手数料はリターンにどれだけ影響しているかというと、1年目では2%弱でしょうが、50年保有するとリターンのうち60%を手数料として取られた計算になります。

7%のリターンなら28万円の利益(最初の投資の1万円を引く)が得られたのに5%のリターンなら半分にも満たない10万円のリターンです。

下のグラフからもわかる通り、手数料が高い場合には、本来得られるリターンから利益がどんどん搾取されることになるのです。

投資家は、リスクを100%負っているにも関わらず、60%も搾取されるのです。

そして、リスクを負わない金融業者が、この60%を搾取するのです。

しかし、投資家は100%のリターンを得られると勘違いしてしまうのです。

つまり、成功と失敗を分けるのはコストです。

第5章 もっともコストの低いファンドに集中投資せよ

ー資産運用会社の取り分が増えれば、それだけ投資家が手にするものは減るー

ファンドの専門家、金融メディア、投資家自身があらゆる情報を無視して過去のパフォーマンスに基づいてファンドを選択しています。しかし、過去の情報からわかるのは、過去のことだけであり、これからどうなるかはわかりません。過去のパフォーマンスを重視することは非生産的です。パフォーマンスは上下するものだからです。

第1に、我々が焦点を当てるべきものは投資信託を保有するコスト(経費)です。コストは永遠にかかり続けるものだからです。

第2に、購入時手数料です。購入時手数料は公開データにおいてほとんど無視されているが、実は大きな負担です。

最近はノーロード(購入時手数料を取らない)も増えてきたと感じています。

楽天証券では投資信託の購入手数料はすべて無料になったはずです。

もっとも、米国株(ETFを含む)を購入するときには為替手数料と購入手数料が発生します。トータルで1%ぐらいの購入手数料が発生する可能性があるので注意が必要ですね。

第3のコストはポートフォリオに含まれている証券を売買するコストです。

売買にはそれぞれ0.5%程度の手数料がかかるので、ポートフォリオを100%回転させると1%のコストがかかります。

投資信託内の売買コストは1%と巨額なのに、たいてい第1のコストたる経費率ばかりが注目されてしまいます。

売買手数料は第1のコストたる経費率に含まれていると思っていたのですが、含まれていないのですね。そうすると、経費率も高く、さらに見えない売買コストでも資産が減少するアクティブファンドが悪に思えてきました。

また、あるデータによると、経費率が高い方がリスクが高くなるといいます。

これはアクティブファンドになればなるほど、人の介在によって売買が繰り返されるからです。

年間のリターンが1.5%違うだけだからといって、それを軽視してはいけません。長期で運用した場合、リターンにおいて35%以上の差が付きます。

そして、経費率をリターンに加えると、低い経費率のものも高い経費率のものもリターンはほとんど同じになります。

つまり、経費率はパフォーマンスを予測するうえで強力な要素になります。

第6章 配当は投資家の最良の友なのか

ー投資信託はあまりに多くの配当をかすめ取っているー

配当利回りは長期的リターンの重要な一部です。

1926年以降の平均配当リターンは4.2%です。利益成長(企業成長による株価上昇)も含めた年間リターンが10%なので、42%を占めてます。

1926年1月1日にS&P500に1万ドルを投資したとすれば、2017年には170万ドル(170倍)になりますが、配当を再投資すれば、5910万ドル(5910倍)になります。配当金の再投資によって生まれる5740万ドルの差はすごいですね。複利の効果です。

ただし、この計算はコストがかからない場合の計算です。

著者はここで興味深いデータを示しています。それは、配当利回りとファンドの経費(2016年)というものです。

すでに、第5章「もっともコストの低いファンドに集中投資せよ」で説明したようにアクティブファンドの方が総利回りは低くなる傾向にあります。

加えてアクティブ運用のグロースファンドでは、配当利回りの100%が経費で消費されることになるそうです。したがって、上述の差額5740ドルを投資家は受け取ることができないことになります。バリューファンドでも58%が経費として消費されます。

一方で、コストの安いインデックス運用の場合、グロースファンドでも配当総利回りの4%しか経費として消費しませんし、バリューファンドでは2%しか消費しないので、複利の効果を発揮しやすいと言えます。

| 配当総利回り | 経理率 | 配当純利回り | 経費によって消費された 純利回りの割合 | |

| アクティブファンド | ||||

| グロースファンド | 1.3% | 1.3% | 0.0% | 100% |

| バリューファンド | 2.1% | 1.2% | 0.9% | 58% |

| コストの低いインデックス | ||||

| グロースファンド | 1.4% | 0.1% | 1.3% | 4% |

| バリューファンド | 2.5% | 0.1% | 2.4% | 2% |

著者はアクティブ運用の株式ファンドは配当収入をかすめ取っていると主張しています。

上述のデータを見ると、まさにその通りと思います。

第7章 大いなる幻想

ー投資信託が公表しているリターンを投資家が手にすることはめったにないー

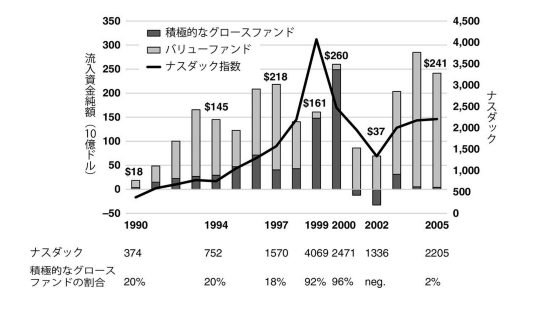

資金は優れたパフォーマンスの後に流入し、悪いパフォーマンスの後に流出する傾向があります。

次のモーニングスターの動画16:30以降で実例を用いて解説されています。

リターンが少ない原因の一つに誤ったタイミングでの投資があります。つまり、株式が優れた価値を示した時には投資せず、株式がピークを迎えるタイミングで楽観主義と強欲に刺激され資金を株式ファンドに流入させてしまうのです。

モーニングスターの動画でも解説されていましたが、株価が高くなると資金流入額が多くなる傾向にあります。ナスダック(グロースファンドが多い)が1999年にかけて上昇したタイミングですごい資金が流入しています。しかし、その後のITバブルが弾けましたね。

もう一つの原因は、間違ったファンドに資金を投じてしまうことです。間違ったファンドとは、過去に突出した結果を残したが、その後、下落してしまうものです。

これはファンドのリターンが優れていても、平均値以下まで下落してしまう傾向にありますが、過去のリターンを参考にファンドを購入すると高値掴みをしてしまうということです。

さらに悪いことに、投信業界が投資家の感情を刺激し、その時々の流行に見合った新しいファンド(過熱気味で投機的であるものが多い)を積極的に売り込むことが拍車をかけてます。

なお、チャールズ・シュワブ(アメリカのネット証券会社のCEO?)は、なぜ人々はアクティブファンドに投資するのかという問いに対し、勝ち馬を選ぼうとするのは人間の本性だから、と回答したといいます。人間ってギャンブルが好きなんですね。(´・ω・`)

第8章 税金もコストである

ー必要以上に国に支払うことはないー

まず、最初にお詫びいたします。現時点で同章が述べていることがいまいち理解できていません。同章が述べているのは、アクティブファンドは売買を繰り返すので税金をたくさん納めなくてはならないということのようですが、投資信託やETFにおいては、投資家がその投資信託やETFを売却した時に生じるキャピタルゲインについて税金が生じるのであって、投資ファンドが売買を繰り返しただけでは税金は発生しないと思っていたからです。

なので、同章を十分に要約できる気がしません。そこで、簡単にだけ触れたいと思います。

まず、アクティブファンドの売りと買いの回転率は78%だそうです。株の場合は、1945年から1965年(古いねぇ)では、16%の回転率しかなかったそうです。インデックスファンドの回転率は3%程度のようです。そうすると、アクティブファンドは売買を繰り返すたびに多くの税金を取られます。インデックスはキャピタルゲインが実現しないので税金の繰越しができるというストーリーです。

第9章 よき時代はもはや続かない

ー株式市場も債券市場もリターンが下がるという前提で計画を立てるのが賢明ー

まず、第2章を思い出してください。第2章では、リターンは次のものがあると説明されています。

1)投資リターン=配当利回り+利益成長(企業が成長し株価が上がるキャピタルゲインのこと)

2)投機的リターン=PERが上がり、割高になること

1974年から43年間(2017年まで)のリターンは年平均11.7%だったようです。その内訳は、配当利回りが3.3%、利益成長が5.5%、投機的リターンが2.9%とのことです。つまり、リターンのうち25%(2.9/11.7)が投機的リターンです。今後もPERの上昇による投機的リターンを得ることは困難であるというのが著者の見解です。なぜなら1900年以降の平均年間リターンは9.5%であったのに、11.7%は高すぎるということです。そして、著者は、2006年から2016年までのリターンを年7%と予想し、実際は6.9%であったことから見事的中させたというわけです。

では、今後はどうなるのでしょうか。コロナショックで色々と変わりましたが、著書はコロナショック前の話であることに留意しておいてください。

2017年n配当利回りは2%で過去の4.4%には届かないです。GDPの期待名目成長率である4,5%が継続すると仮定した場合、株式の投資リターン(投機リターンではない)は6,7%の水準となります。

では、登記リターンはどうでしょうか、2017年は23.7倍のPERは今後10年で20倍以下に低下すると予想しています。つまり、登記リターンはマイナスとなるとしています。そうすると、リターンは2%低下し、4,5%にしかならないとうのが著者の予想です。

実際に2017年以降、PERは下落傾向にありましたが、コロナッショク後の現在は、27倍と割高感が高くなっています。著者の予想とは異なる点があるものの、要約者も現時点よりPERは下がっていくので、これから投機的リターンを得るのは難しいと考えています。そうすると、リターンは4%以下になるかもしれませんね。ただ、直近ではゴールドマンサックスが2021年は、S&P500が14%上昇するなど予測しており、実際、どうなるかは神のみぞ知る領域ですね。

第10章 長期的な勝者を選択する

ー針を探すな、枯草を買えー

まれに優れた長期的業績を残す投資信託が存在するが、それを保有できる確率は0.5%しかない。このような針を探すのは困難である。したがって、枯草というポートフォリオ全体を買った方がよいということです。

1970年から2016年において、S&P500のリターンを基準として、ファンドがどの程度の成績を残してきたでしょうか。1970年に存在した355ファンドの結果は以下の通りです。

・消滅ファンド 281ファンド

・リターンマイナス2%以下 11ファンド

・リターンマイナス2~1% 18ファンド

・リターン±1% 35ファンド

・リターンプラス1~2% 8ファンド

・リターンプラス2%以上 2ファンド

ちまり、80%のファンドが消滅しているのです。消滅の原因は保有資産が少なくなったり、ファンドの合併などですが、総じて投資家のために消滅したファンドはないと言えます。

逆に成功している(S&Pのリターンに対して2%以上プラス)ファンドは2件しかありません。

したがって、著者は「針」と表現しているのです。

加えて、これら成功しているファンドでも実は、その大きな成功はファンドの純資産が小さい時の話なのです。純資産が小さい時に大きな成功を収めると、資産がどんどん流入してきます。純資産が増えると小回りが利かなくなり、よいリターンを上げられなくなるのです。ウォーレン・バフェットいわく、「ぱんぱんに膨れた財布は優れたリターンを上げるための敵なのだ」ということです。

他にも要因があり、ファンドマネージャーも交代することがあります。そうすると、パフォーマンスも変わってくるということです。40年も保有することになれば、ファンドマネージャーも3,4人変わることになります。そうだとすれば、長期的に安定したパフォーマンスを上げることは難しくなってきます。

ということで、0.5%の針のようなファンドを見つけるのは難しく、かつ、その優れたパフォーマンスを維持することはさらに困難でしょう。だから、市場全体という枯草を買いなさい、というのがこの章で言いたいことです。枯葉は過去の実績から言って、ほぼ確実によいパフォーマンスを投資家に与えてくれるからです。

第11章 平均回帰

ー昨日の勝者は明日の敗者ー

モーニングスターは、投資信託を収益性などに基づいてレーディングしている。星5つがMAXです。

5つ星を取得したファンドのうち、10年後も同じレーディングだったのは14%です。逆に36%が★1つまで下落しています。

著者の検証では、2006年から2011年のリターンランキングで最高リターンを獲得した353ファンドのうち、2011年から2016年で同様に最高リターンを上げたのは13%、最低リターンになり下がったのは27%としています。

つまり、著者の言いたいことは、最高リターンを出した投資ファンドは、次は最低リターンに向かっていくということです。波があるので過去の成績が良いからと言って購入することはとても危険であると警告しています。

直近で優れたパフォーマンスのファンドを購入する場合、一度立ち止まって、①どれだけ長く同じファンドマネージャーが運用するか、②小さいファンドが大きなファンドになっても同じパフォーマンスを期待できるか(7章)、③高い経理率や高い観点率がどれほどパフォーマンスを食いつぶすのか(5章)などを自問してもらいたい。

第12章 ファンドを選ぶためにアドバイスを求めるのか

ー転ばぬ先の杖ー

プロの投資アドバイザーは、アセットアロケーションや税務問題に関する情報をアドバイスすることには長けています。

アメリカでは5500万の家庭が投資信託を保有しており、そのうち70%ほどが仲介業者(プロの投資アドバイザー)を通しているそうです。

ただ、ここで思い出してほしいのは、第1章のゴットロックスの助言者の話です。助言者がいることで、助言者に支払う手数料、売買手数料、税金が発生し、顧客の財産を棄損しています。そのため、費用の安いインデックスに比べて数%のリターンが減ることになります。これは今までの話で明な事情であると思われます。

パーバード・ビジネススクールが1996年から2002年の間のファンドを比較したところアドバイザーに頼った株式ファンドの加重平均リターンは2.9%/年であったのに対し、投資家が自分の判断で購入したふぁおん殿リターンは6.6%/年であったとしています。それにもかかわらず、目に見えない利益が存在するはずだ。。。との述べているようです。確かに、アドバイザーは精神安定剤としての役目を果たすことはあるのかもしれません。税金のことなども詳しいですし。ただし、使い方を間違えると単なるコストにしかなりませんね。

ただ、証券会社は株を売って、手数料を儲けてなんぼの世界です。

そこで登場するのが第7章で説明したように人気のあるファンドを売りつけるのです。

最近はロボットアドバイザーが低い手数料0.25%程度(これは米国の場合。日本の場合は1%なので安いとは思いません。要約者の私見です)なので、もっと流行るかもしれません。

第13章 簡潔さと倹約の王から利益を得る

ー株式市場に連動するコストの安い伝統的なインデックスファンドを保有せよー

第5章、第6章、第7章ではコストがものをいうことを説明しました。

第10章では、過去の長期的なパフォーマンスにしたがって投資することは有益ではないこと、第11章では、ファンドの利益は平均回帰することの解説がなされました。

さて、著者は、インデックスのコストを年0.25%、アクティブファンドのコストを年2%として、モンテカルロ法を用いてアクティブファンドの勝確立を計算していました。

モンテカルロ法は乱数を用いて、一定の確率をシミュレーションするものです。学生時代に習った気がしますが、ほぼ忘れてしまいました(^^♪

これによるとアクティブファンドがインデックスファンドに勝つ確率は次お通りになります。

1年目:29%

5年目:15%

10年目:9%

25年目:5%

50年目:2%

著者はコストによる影響は大きいと述べていると思います。

加えて株式市場が低迷しているときは、そのコストが重くのしかかるであろうと警告しています。

倹約帝国の簡潔閣下となるのがインデックスファンドと称しています。

もっとも、インデックス投資でも、コストが高いものもあるので注意が必要です。

例えば、バンガードのS&P500(VOO)は経費率が0.03%で購入手数料は無料ですが、JPモーガン・エクイティ・インデックス(これもS&P500に連動するファンド)は、経費率が0.45で購入手数料が4.8%です。

仮に、経費率0.04%と0.25%のファンド(購入手数料なし)で比較すると、一万ドルを25年運用したなら、後者のコストは2058ドルも高くなり、得られる利益に差が出ます。

賢明な投資家は購入手数料がかからず、最低限の費用で運用できるインデックスを選択するべきです。

日本から米国株を購入する場合、為替手数料と米国株を購入する手数料がかかってしまいます。ただ、SBIや楽天証券では、一定のETFの購入手数料(売却手数料はかかる)が無料の場合もあるので、証券会社をチェックしてみるのが良いと思います。

また、著者はとてもいいことを述べています。それは、「運用会社にとってファンドは金の生る木であってはならない」というものです。バンガード社が好きになりました。

一方でウェルズファーゴの代表は、ファンド手数料は我々の金の生る木なのですよ、と述べたそうです。

加えて、本章では、小型株や新興国株などはインデックスよりアクティブがよいとのうわさがあるが、決してそんなことはなく、統計的にもインデックスが有利であると述べています。インデックスはどのような市場でも有益だということでしょうね。

ただ、特定の市場セクターに投資するのは、一時的に利益を得ることがあるかもしれないが、その陰には多数の敗者がいることを認識する必要があるということです。勝てるセクターに賭けるのは、敗者のゲームであると著者は主張しています。

まぁギャンブルは楽しいかもしれませんが。。。

第14章 債権ファンド

投資家はなぜ債権を保有するのか。

長期にわたり、株式が債権のリターンを上回っていますが、債権が株式のリターンを上回ることが約20%の確立であること、ポートフォリオのボラティリティ(変動幅)を抑えることがでくること、2016年では株式の利回りより債権の利回りの方がよいことが挙げられています。

もっともコロナショックにより米国金利は低下し、2021年1月では1%前後なので、債権の利回りの方が、株式の利回りよりも高いという理由づけは現時点では難しいように思います。

一番重要なのはポートフォリオのボラティリティを抑える点にあるように思われます。

ここでも著者は、購入手数料や経費などが安い債権ファンドを購入するべきであり、アクティブファンドは避け、インデックス債権ファンドを購入すべきであると主張しています。

第15章 ETF

ートレーダーのおもちゃ?

著者は、ETFはTIFをトレーダーのおもちゃに作り替えたものだ、と主張しています。おいおい!と思う方がいるかもしれませんが、著者の言いたいことはこういうことだと思います。

つまり、TIFとは米国版の投資信託のことで、日本では一日1回基準価格が更新されるもので、長期的な投資を目的としています。一方で、ETFはリアルタイムに株価が更新され、指値で注文できたりします。そのため、投資家は売買のタイミングのリスクや追加的コストや税金を支払うことになるので、要注意であると警告しています。逆に言えば、長期保有を前提としてインデックスファンドのETFを購入することを著者は否定しておりません。

我々、日本人としては証券会社を通してETFを購入する方がTIFを購入するよりもお手軽ですし、証券会社によっては、特定のETFは購入手数料が無料になったりします。そうであれば、本章は、なんのことはない、短期的な売買をするのではなく、ガチホしましょうね。と言っているだけなのです。

第16章 インデックスファンドが市場に勝つことを保障する

ー新しいパラダイム

伝統的なインデックスファンドは投信全体の資産の20%を占めてます。

バンガードのファンドは原価ベースで運営されており、規模の掲載にy理受益者が負担する費用が抑えられているそうです。

さて、本章の本題は「株式市場リターンを上回ることを目的としたパッシブETF戦略」が機能するかということです。

どういうことかというと、ETFの運用会社は市場平均よりも高いリターンを約束して高い手数料を取ろうとします。そのため、それぞれの運用会社は構成銘柄の時価総額ではなく、例えば配当金やファンダメンタルズ、規模などを指標としてあたかもインデックスファンドであるかのように装いETFを販売しているのです。つまり独自のインデックスを構築しているのです。これを、市場を上回るかもしれないパッシブETF戦略と称しています。しかし、実際には各運用会社が決めた方針に従って売買が繰り返されるアクティブファンドという側面があります。

確かに、何となく伝統的なインデックスファンド(S&P500など)ではなく、よくわからないけど、インデックスファンドって名乗っているものもたくさんありますね。HDVやYVMなんかもそうだと思います。

VYMはバンガードの商品なのに、ホームページでインデックスと紹介していたような気がします。自らちょっと否定している??

ただ、著者は新しいパッシブETFを否定はしていません。例えば、ファンダメンタルに基づくインデックスファンドも配当インデックスファンドもそれなりの年間リターンを得られており、リスクもある程度に通っているからだと思います。

それでも著者はそれぞれのファクター(ファンダメンタルや配当)インデックスが機能するかは、いまだ証明されておらず、一番優れているであろう伝統なインデックスファンド(S&P500など)に投資する方がよいであろうと述べています。

第17章 ベンジャミン・グレアムならインデックス運用をどう考えただろうか

ーバフェットは、インデックスファンドを指示するグレアム氏を支持しているー

本章では、バフェットさんの師匠であるベンジャミン・グレアムさんに焦点が当てられています。

グレアムさんいわく、アクティブ運用を行うには膨大な知識と精神力が必要なので、大多数の投資家は防衛的な態度をとるべきとのこと。

そして投資家はこの防衛型のポートフォリオから得られるリターンで満足すべきと。加えて、リターンを増大させえる誘惑に抗うべきと。

ウォール街は手数料を稼ぎ、客が望むことを提供する。それが、数学的法則によって、損して終わることがわかっていても。

今までも述べてきたことですが、一時的に大きなリターンを得ることができても、それは幻想にすぎません。

また、投資が生み出すリターンは売買することによって得るのではなく、金利や配当を長期的に受け取ることで生み出されるものです。

グレアムさんは、ファンドマネジャーが長期にわたり市場に勝つことはできず、一方で、市場平均で満足するべきであると述べています。

加えて、昔であればプロフェッショナルが市場平均を上回ることができたかもしれませんが、現在社会の膨大なデータが存在する世の中では、プロが市場平均を上回るのはさらに困難であろうとしています。

つまり、市場平均を手にすることは容易であるが、ずば抜けた結果を得ることはほぼ不可能と言っているのです。結局、長期にインデックスがいいよ。とバフェットさんの師匠は述べているわけですね。バフェットさんも同じ意見のようです。

第18章 アセットアロケーション その1 株と債券

ー投資を始めるとき、資産を積み上げるとき、そして引退するとき

バフェットさんの師匠ベンジャミン・グレアムさんは、投資資産をどのようにアロケーションするか、つまりどれだけ株式を保有し、どれだけ債権を保有するかが最も重要であると考えていたようです。そのベンジャミン・グレアムさんは株式と債券の割合を50:50にするのが標準的としています。ただ、この割合は変更できますが、25:75の保守的なものから、75:25の積極的なものの間で行うべきと主張しています。

保守的な割合に従がうと株価上昇時に乗り遅れますが、仕方ないと考え、逆にひどい下落時には他の投資家よりもうまくいっていると納得できるでしょ?と述べています。

ポートフォリオを株式と債券でアロケーションするときに2つの要素があります。一つはリスクをとる能力、もう一つはリスクをとる意欲です。

リスクをとる能力とは、自己の財産状態と、将来発生するであろう負担(老後の費用、子供の学費や住宅ローン)で決定されます。将来の負担が、かなり先の話であれば多くのリスクが取れることになります。

リスクをとる意欲とは、端的に言えば握力の問題です。株価が下落したとしても持ち続けられるかということです。

このリスクをとる能力とリスクをとる意欲を総合してリスク許容度を個々に決める必要があります。

ただ、収入が安定している人は比較的大きなリスクをとることができますし、複利効果を得るのに十分な時間がある若い投資家もより積極的にリスクをとれるだろうとしています。確かに、安定収入がないのにリスクばかり取るとえらい目にあいそうですね。また、長期的には株価は右肩上がりの傾向にあることから、若い人であればリスクを多めにとることも将来的に資産を増やす方向に進む可能性が高そうです。

ただ、著者は、若者に株式80:債権20をお勧めしています。

また、最初に決めたアセットアロケーションを固定しリバランスするか、ということも検討すべきとしています。

リバランスをすると、高くなった資産を売却し、安くなった資産を購入することができる可能性があるので有用です。ただ、リバランスをしないという選択では、伸びているアセットの伸びを最大限引き出すことができます。この辺の戦略も考慮に入れておくべきです。

また、アセットアロケーションに完璧は存在しません。不安定な世界において不安を感じる人がいるかもしれません。しかし、アメリカ経済は長期的に成長してきているし、配当利回り(インカムゲイン)と利益成長(キャピタルゲイン)はGDPと0.96と高い相関を示しています。今後、アメリカ経済が減衰することがあっても、また復活するから大丈夫だろうというのが著者の意見です。

第19層 アセットアロケーション その2

ー引退後の投資とあらかじめアセットアロケーションされているファンド

株式は債権よりも高いリターンを生み出す可能性が高いです。一方で変動リスクも大きくなります。そのため、年を重ねるにつれて資産の最大化よりも積み上げてきた資産を保持する方向に傾く傾向にあります。つまり、債権の利回りで我慢しようというのです。

そうだとしても、年金と配当金及び蓄えた資金を定期的に引き出すことで引退後に安定した収入を得られるでしょう。ただ、アセットアロケーションを考えるときは年金で受給できる金額(例えば20年*200万=4000万円)は債権と類似するので、これを債権として考慮してアセットアロケーションを考える方がよいとしています。

加えて、近年は米国株以外に投資するアメリカ人も多いのか、アメリカ以外の株式を33%組み込んだバランスファンドも登場しているそうです。(日本でも3地域バランスファンドとかありますね)

ただ、著者は米国株がやはり一番であると考えているようです。なぜならアメリカ企業の利益の半数はアメリカ以外からもたらされるものであるから、アメリカ有利としています。とはいえ、平均回帰の考え方でアメリカ以外が成長するかもしれないと、考えを留保しています。

また、著者はアメリカ人が外国に投資をして、わざわざ為替リスクを冒す必要もないと考えているようです。

さらに、色々な税制優遇策を活用すべきとしています。ここでは、私の知識から日本の場合について述べますが、代表的なものとして確定拠出年金があります。これは所得税が控除されますが、一定の年齢まで引き出すことはできません。そのほかNISAがあります。小規模事業者が加入できる年金もあります。これらを活用すべきと思います。

さらに、ポートフォリオを引退後に引き出すときは、年間4%にとどめた方がよいとしています。これはいわゆる4%ルールというものです。経済成長とインフレ等を加味すると、4%の引き出しであれば、資産は減っていかないということです。完璧なルールではありませんが、資産を崩す場合はその範囲にとどめておくことが賢明ということですね。

第20章 時間という試練に耐え得る投資アドバイス

インデックス運用を中心とする戦略は最善の方法ではないかもしれないですが、これよりもひどい方法は無数に存在します。

バフェットさんもほとんどの投資家はインデックスファンドを低コストで持つことだと言っています。

投資においては不確実性が高いけど、次のことを考えてください。

●できる限り早い時期に投資を始める

●投資はリスクを伴いますが、投資しなければ将来的には経済的な困難に直面します。

●株式や債券の源泉はキャピタルゲインではなく、市場の利益に対するリターンであること

●個別銘柄を選択するリスクはインデックス投資によって打ち消すことができます。

●長期的にはコストがものをいうということ

●税金を最小化させましょう

●市場に打ち勝つことは、ごく少数のものに有効かもしれませんが、大多数には有効ではない可能性があること

さて、ここからはフランクリンとボーグルさんの言葉を少しづつ引用・要約します。

将来のための貯蓄:投資をしなければ将来の基盤を確保できない

コスト管理:ちょっとした費用もおろそかにしてはならない

リスクをとること:痛みなくして得るものなし。魚を釣るならエサが必要。

重要なことを理解すること:知識への投資は常に最良の利息をもたらす。

市場について:市場より自分が賢いと思ってはならない

安全性について:ポートフォリオは分散しなさい。大きな富がないなら大きな冒険はしない。

予測について:予測することは容易ではない

一貫性について:産業、予見能力、倹約が富を生み出す。忍耐強く。

豊かさへの道は、長期的な複利リターンの利用と、複利コストという暴君を避けることである。